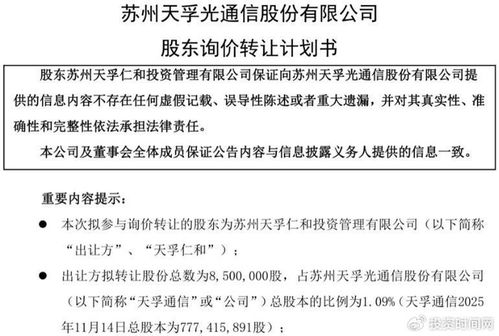

天孚通信(股票代码:300394)一则公告引发市场关注。公司控股股东拟通过询价转让方式转让850万股,按当前股价估算,涉及金额约11.9亿元。这一动作不仅涉及重要股东的减持,更将市场的目光再次聚焦于这家在光通信领域颇具影响力的企业。尤其是在当前电信业务持续演进、行业竞争加剧的背景下,天孚通信过去所享有的高估值,未来能否在电信业务的发展浪潮中得以延续,成为投资者和分析师热议的话题。

一、事件回顾:控股股东询价转让的深层意涵

根据公告,天孚通信控股股东此次拟转让的850万股,占公司总股本比例约为1.5%。询价转让作为一种相对市场化的减持方式,通常旨在引入长期战略投资者或优化股东结构,同时减少对二级市场股价的直接冲击。对于天孚通信而言,此举可能反映了控股股东对公司当前估值水平的某种认可,也或许是出于自身资金规划的需要。但无论如何,在电信基础设施投资周期波动、技术迭代加速的行业背景下,这一动作无疑被置于聚光灯下审视。

二、天孚通信的高估值基石:光通信领域的领先地位

天孚通信之所以能在过去几年获得较高的市场估值,核心在于其在光通信元器件领域的深厚积累。公司主要产品包括光器件、光模块组件等,广泛应用于数据中心、光纤到户及5G网络建设等领域。随着全球数据流量爆发式增长,以及5G、千兆光网等电信业务的持续推进,天孚通信作为产业链关键环节的供应商,享受到了行业高景气度的红利。其技术实力、客户资源以及与主流设备商的紧密合作,共同构成了其估值支撑。

三、电信业务的新机遇与挑战

当前,电信业务正处于从传统通信服务向综合数字服务转型的关键阶段。一方面,5G-A(5G-Advanced)、F5G(第五代固定网络)等新技术标准逐步落地,东数西算、算力网络等国家战略推动数据中心和网络升级需求;另一方面,运营商资本开支结构优化,对设备成本、性能及能耗提出更高要求。这对天孚通信而言,既是机遇也是挑战:若能持续推出适配高速率、低功耗、集成化趋势的新产品,公司将有望进一步巩固市场地位;反之,若技术迭代滞后或成本控制不力,则可能面临毛利率下滑及份额流失的风险。

四、高估值能否延续?关键变量解析

天孚通信的高估值能否在电信业务发展中延续,取决于以下几个关键变量:

- 技术研发与创新节奏:在CPO(共封装光学)、硅光技术等前沿领域是否有实质性突破,将直接影响公司在下一代光通信竞争中的话语权。

- 客户结构及订单能见度:公司与国内外主流电信设备商、云厂商的合作深度,以及来自6G预研、算力中心等新兴需求的订单持续性,是业绩增长的核心驱动力。

- 行业竞争与毛利率管理:光通信器件领域竞争日益激烈,国内厂商纷纷扩产,公司能否通过自动化生产、垂直整合等方式维持较高毛利率,至关重要。

- 股东减持的市场解读:本次控股股东询价转让的最终接盘方身份及定价,将向市场传递关于公司长期价值的信号,影响投资者信心。

五、在动态平衡中寻找价值锚点

控股股东的询价转让,或许只是天孚通信发展历程中的一个插曲,但背后折射出的是市场对公司未来成长性的再评估。电信业务作为数字经济的基石,其技术演进与投资周期仍将为天孚通信提供广阔舞台,但高估值从来不是静态的馈赠,而是动态能力的映射。唯有持续聚焦技术创新、深化客户协同、稳健应对行业波动,天孚通信方能在光通信的星辰大海中,真正延续其价值光芒。对于投资者而言,在关注短期股价波动的更需穿透事件表象,洞察公司核心竞争力的变与不变。